- Información

- Chat IA

MAPA Conceptual - Apoyo para desarrollar actividad 2, propuesta por docente. Sirve para desarrollar

Tributaria

Corporación Universitaria Minuto de Dios

Comentarios

Vista previa del texto

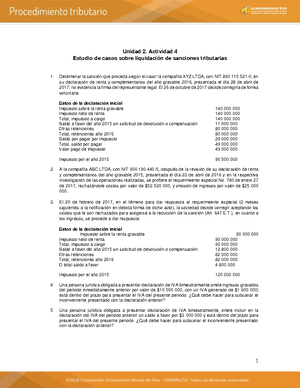

Presentado por: Juliana Toro Ramírez - ID 629388 Docente: Felipe Lozano Rodríguez - NRC 8363

RESIDENCIA PARA EFECTOS

TRIBUTARIOS

Para convertirse en residente tributario en Colombia, la persona se le cuentan 183 días calendario donde se incluye el día de entrada y salida del país, adicional a esto se tiene en cuenta así la persona permanezca continua o discontinuamente en el país.

El artículo 10 del estatuto tributario nacional define la residencia para efectos tributarios, tema muy importante a la hora de establecer la obligación y forma de declarar renta en Colombia por parte de una persona natural.

Implica que la persona debe declarar todos los bienes y los ingresos que tenga dentro y fuera del país, si un nacional o extranjero es residente fiscal en Colombia por un determinado año.

La determinación o verificación de la residencia para efectos tributarios se debe establecer por cada año gravable, donde una persona natural nacional o extranjera tenga bienes o ingresos en el exterior, o que salga o ingrese al país podrá ser residente o no residente de acuerdo al cumplimiento de ciertos requisitos.

Para efectos de calcular el porcentaje de ingresos de fuente nacional se realiza de la siguiente forma: se dividirá la totalidad de los ingresos ordinarios y extraordinarios de fuente nacional que sean o no constitutivos de renta o de los ingresos ordinarios y extraordinarios de fuente nacional y extranjera que sean o no constitutivos de renta o ganancia ocasional realizados durante el año o periodo. bl

- Las personas con ciudadanía o nacionalidad.

- Cuando el 50% o más de los activos están en el país.

- Cuando los ingresos de fuente nacional representan el 50% o más del total de sus ingresos.

¿Qué es?

Decreto 3028 de 2013

Se considera Requisitos

Tiempo para ser residente

¿Quién lo establece?

MAPA Conceptual - Apoyo para desarrollar actividad 2, propuesta por docente. Sirve para desarrollar

Asignatura: Tributaria

Universidad: Corporación Universitaria Minuto de Dios

- Más de:TributariaCorporación Universitaria Minuto de Dios986 Documentos