- Information

- Chat IA

Corrigé partie 1 l environnement de la comptabilite et le bilan

Comptabilité

NEOMA Business School

Recommandé pour toi

Commentaires

Studylists liées

COURSAperçu du texte

Warning: TT: undefined function: 32 Partie 1 - L’environnement de la comptabilité et le bilan

1 – Les principes comptables Exemple 1 Extrait d’une réunion de direction de la SA CharcuRems, spécialisée dans la fabrication de jambon de Reims Mme Laura Gobin – PDG: «Je crains que la baisse de notre chiffre d’affaires cette année se traduise par une perte! Je suis d’ores et déjà préoccupée par la réaction de nos actionnaires et de notre banquier quand je vais leur annoncer l’absence de bénéfice! »

M. Guillaume Louka – Directeur commercial: «Je suis convaincu que certaines manipulations comptables permettront d’arranger ce résultat et ainsi ... tu arriveras à convaincre nos partenaires de continuer de nous soutenir !» ... Mme Laura Gobin – PDG: «Facile à dire! Je préfère contacter notre expert-comptable !»

Mail adressé par Madame Gobin à son expert-comptable De: laura@charcurems À: oscar@fiduciaire.marnaise Objet: comptes annuels Date: 15/01/N+ Bonjour Monsieur, Lors d’une récente réunion avec mes collaborateurs, un certain nombre de points comptables ont été évoqués afin d’améliorer notre résultat. J’aimerais connaître votre avis : a) les stocks des produits finis sont actuellement évalués à leur coût moyen pondéré. Le directeur commercial pense que l'évaluation selon la méthode du premier entré premier sorti permettrait de présenter un bénéfice plus important ;

b) la facture d’électricité n'est pas encore parvenue au moment de l'inventaire. La consommation depuis la dernière facture est estimée, au 31/12/N, à 650 € hors taxes. J’ai demandé de ne rien comptabiliser pour ne pas alourdir les charges de l’exercice ;

c) la société CharcuRems possède depuis sa création un bâtiment acheté 150 000 €. En se référant au prix du m² dans le secteur, il pourrait, selon un expert immobilier, être cédé pour 250 000 €. Je souhaiterais que vous inscriviez cette valeur au bilan! ;

d) notre société a licencié une employée en raison de sa tenue vestimentaire jugée non-conforme. Celle-ci a intenté une action devant le conseil des prud’hommes en demandant 5 000 € de dommages et intérêts pour licenciement abusif. L'avocat de la société estime le montant probable des dommages et intérêts à verser à 3 000 €. Je pense qu’il n’y a rien à comptabiliser car le jugement n'a pas eu lieu ;

e) la société CharcuReims dispose de 2 comptes bancaires ouverts respectivement au Crédit Mutuel et au LCL. Le 31/12/N, le premier compte présente un solde débiteur de 35 000 € tandis que le second présente un solde créditeur de 30 000 €. Je souhaiterais que l’on présente les disponibilités à l’actif du bilan pour un montant net de 5000 € ;

f) à la clôture de l’exercice N, notre société possède des actions de la société Hicks et des actions de la société Brady ; on a constaté une perte de valeur probable de 1 800 € sur les actions Brady et une plus-value potentielle de 1 100 € sur les actions Hicks. Je considère que seule une dépréciation de 700 € doit être constatée.

Merci beaucoup par avance de me faire part de vos observations sur ces différents points. Cordialement, Laura Gobin

Le principe du nominalisme (ou principe des coûts historiques) À la date d'entrée dans le patrimoine de l'entreprise, les biens acquis à titre onéreux sont enregistrés à leur coût d'acquisition et les biens produits à leur coût de production. Cette valeur est, en principe, définitive. C’est le coût historique du bien. Ainsi, par exemple, un terrain acquis pour 100 000 € en N figurera toujours pour cette valeur dans le bilan établi au 31/12/N+20. La comptabilité ignore les variations de pouvoir d'achat de la monnaie.

Le principe de prudence La comptabilité est établie sur la base d'appréciations prudentes, pour éviter le risque de transfert, sur des périodes à venir, d’incertitudes présentes susceptibles de grever le patrimoine et le résultat de l'entité. L'application de ce principe peut se traduire par les règles suivantes :

- la prise en compte d'un gain non encore réalisé est interdite ;

- au contraire, la prise en compte d'une perte seulement probable est obligatoire. Les comptables sont donc conduits à faire preuve plutôt de pessimisme que d'optimisme afin d'éviter de fournir de l'entreprise une image plus flatteuse que la réalité. Cette attitude doit prévaloir essentiellement lors des évaluations et régularisations effectuées en fin d'exercice pour l'établissement des documents de synthèse. Exemples :

- des titres ont été acquis par une entreprise pour 50 000€. À la fin de l'année, si les cours boursiers ont porté leur valeur à 70 000 €, le gain potentiel n'est pas constaté en comptabilité. En revanche, si les cours boursiers font apparaître une valeur de 40 000 €, la perte potentielle devra être constatée ;

- si, à la fin de l'année, un client présente de forts risques de ne pas régler ses dettes envers l'entreprise, le résultat de l'année devra tenir compte de cette perte potentielle.

Le principe de continuité de l'exploitation Pour l'établissement des comptes annuels, le commerçant, personne physique ou morale, est présumé poursuivre ses activités. Ce principe est particulièrement important pour la fixation des règles d'évaluation retenues à l'arrêté des comptes pour l'établissement des documents de synthèse. Le respect de ce principe interdit d’évaluer les biens possédés par l’entreprise à une valeur qui ne tiendrait compte que de la possibilité de leur cession immédiate, au prix le plus bas, par exemple dans le cadre d’une liquidation d’entreprise.

Le principe de permanence des méthodes La comptabilité doit permettre la comparabilité des données qu'elle fournit à la fois entre différentes entreprises, mais également dans le temps. Un analyste des données financières ne pourrait pas obtenir des éléments de comparaison corrects et fiables si l'entreprise avait la possibilité de changer constamment ses méthodes de comptabilisation et d'évaluation.

Le principe de permanence des méthodes oblige l'entreprise à conserver les mêmes règles de comptabilisation et d'évaluation d'une année à l'autre afin de permettre cette comparabilité.

Cependant, ce principe n'est pas absolu. Le Plan comptable prévoit en effet que toute exception à ce principe de permanence doit être justifiée par un changement exceptionnel dans la situation de l'entreprise ou par une meilleure information dans le cadre d'une méthode préférentielle préconisée par les organismes compétents

Le principe d'indépendance des exercices Le PCG prévoit le découpage de la vie d'une entreprise en périodes appelées « exercices comptables » dont la durée est d’un an. Un des objectifs de la comptabilité étant de calculer le résultat de l'exercice (le bénéfice ou la perte), celui- ci doit correspondre à l'activité de l'entreprise durant la période définie.

1°) Préciser, pour chacune des opérations présentées dans le mail, le principe comptable qui ne sera pas respecté.

a Principe de la permanence des méthodes

b Principe de l’indépendance des exercices

c Principe des coûts historiques

d Principe de prudence

e Principe de non compensation

f Principe de prudence

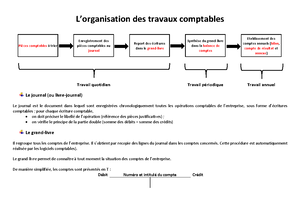

2 – La notion de bilan

(150 000 + 40 000 +32 000) – 90 000 = 132 000 €

Exemple 2

Le 01/10/N, Monsieur Durand désire créer un commerce de vente de vêtements. Pour cela, il doit acheter un

magasin : 150 000 €. Il doit débuter avec un stock de 40 000 € et avoir toujours au moins 32 000 € à la banque. Ses économies se montent à 90 000 €.

1°) Déterminer le montant que Monsieur Durand doit emprunter auprès de sa banque.

(150 000 + 40 000 +32 000) – 90 000 = 132 000 €

2°) Suite à l’obtention de cet emprunt, présenter le bilan de l’entreprise.

Bilan de l’entreprise Durand le 01/10/N Actif Passif Immobilisations Capitaux propres Magasin 150 000 Capital 90 000

Actif circulant Dettes Stock 40 000 Emprunt 132 000 Disponibilités 32 000

Total 222 000 Total 222 000

Exemple 3

Trois associés créent le 01/09/N la société Alpha, spécialisée dans la vente de meubles sur Internet. Ils apportent

chacun 100 000 € qui sont déposés sur le compte bancaire.

1°) Présenter le bilan à la création de la société Alpha.

Actif Montant Passif Montant Immobilisations Capitaux propres Capital 300 000 Actif circulant Dettes Disponibilités 300 000 Total 300 000 Total 300 000

Le 02/09/N, la société Alpha achète au comptant un bâtiment d’une valeur de 200 000 € pour installer ses bureaux.

2°) Présenter le bilan de la société Alpha au 02/09/N.

Actif Montant Passif Montant Immobilisations Capitaux propres Constructions 200 000 Capital 300 000 Actif circulant Dettes Disponibilités 100 000 Total 300 000 Total 300 000

Le 03/09/N, la société Alpha souscrit un emprunt de 70 000 € immédiatement virés sur son compte bancaire en vue

d’acheter du matériel de bureau et informatique (ordinateurs, photocopieur, etc.).

3°) Présenter le bilan de la société Alpha au 03/09/N.

Actif Montant Passif Montant Immobilisations Capitaux propres Constructions 200 000 Capital 300 000 Actif circulant Dettes Disponibilités 170 000 Emprunt 70 000 Total 370 000 Total 370 000

Le 04/09/N, la société Alpha achète du matériel de bureau et informatique pour 90 000 € payés par chèque.

4°) Présenter le bilan de la société Alpha au 04/09/N.

Actif Montant Passif Montant Immobilisations Capitaux propres Constructions 200 000 Capital 300 000 Autres immobilisations corporelles 90 000 Actif circulant Dettes Disponibilités 80 000 Emprunt 70 000 Total 370 000 Total 370 000

8°) Présenter le bilan de la société Alpha après affectation du bénéfice de l’exercice N.

Actif Montant Passif Montant Immobilisations Capitaux propres Constructions 200 000 Capital 300 000 Autres immobilisations corporelles 140 000 Réserves 15 000 Résultat de l’exercice (bénéfice) Actif circulant Dettes Stocks 35 000 Emprunt 80 000 Créances Clients 50 000 Dettes fournisseurs 40 000 Disponibilités 10 000 Total 435 000 Total 435 000

Applications

Application n°

Messieurs Darbon et Lechet décident d’ouvrir à Caen un magasin de produits cuisinés congelés. Les produits sont réalisés par leurs soins ou achetés pour la revente. Ils affectent à leur entreprise les sommes suivantes : 50 000 € : Monsieur Darbon ; 20 000 € : Monsieur Lechet.

En outre, le Crédit Lyonnais leur accorde un prêt de 80 000 €, remboursable sur 5 ans au taux d’intérêt annuel de 2, %.

Ces fonds ont permis le financement de divers investissements : du matériel de cuisson et de congélation pour 25 000 € et du fonds de commerce d’une valeur de 100 000 € (le tout étant réglé comptant).

La Chambre de Commerce et de l’Industrie du Calvados, qui a encouragé cette création accorde à Messieurs Darbon et Lechet, un prêt de 10 000 €. De ce fait, l’entreprise acquiert du matériel de bureau pour 7 500 € (réglé comptant).

1°) Établir le bilan après l’ensemble de ces opérations.

Application n°

Voici la liste des postes du bilan de la société L’Oiseau Bleu au 31/12/N : Capital ............................................................... 000 € Banque .............................................................. 250 € Mobilier............................................................... 520 € Créances clients ................................................ 540 € Dettes fournisseurs............................................. 250 € Matériel de transport ......................................... 750 € Stock de marchandises ....................................... 450 € Fonds commercial............................................... 875 € Dettes envers l’État............................................. 750 € Emprunt ............................................................ 200 € Résultat ...................................................... à déterminer

Application n°

Monsieur Levy décide de créer un cabinet de radiologie.

Le 01/10/N, Monsieur Levy apporte les éléments suivants : Un bâtiment....................................................... 400 000 € Des bureaux ........................................................... 000 € Des armoires........................................................ 000 € Des ordinateurs ..................................................... 000 € Des imprimantes.................................................... 500 € Des liquidités en banque ................................... 120 500 €

Le 05/10/N, Monsieur Levy obtient de sa banque un emprunt de 100 000€.

Le 10/10/N, Monsieur Levy achète à l’entreprise SMM divers appareils de radiologie d’une valeur de 180 000 €. Il établit un chèque de 60 000 € et s’engage à payer le solde dans trois mois.

Le 14/10/N, Monsieur Levy achète et paie comptant par chèque du matériel de radiologie : 4 500 €.

1°) Présenter le bilan de l’entreprise de Monsieur Levy au 14/10/N.

Application n°

1°) Préciser pour chacune des opérations figurant dans le tableau ci-dessous, leur incidence éventuelle sur l’actif circulant et sur le total de l’actif, en mettant une croix dans la case correspondante.

Corrigé partie 1 l environnement de la comptabilite et le bilan

Matière: Comptabilité

Université: NEOMA Business School

- Découvre plus de :ComptabilitéNEOMA Business School848 Documents

- Plus de :ComptabilitéNEOMA Business School848 Documents