- Informacje

- Czat SI

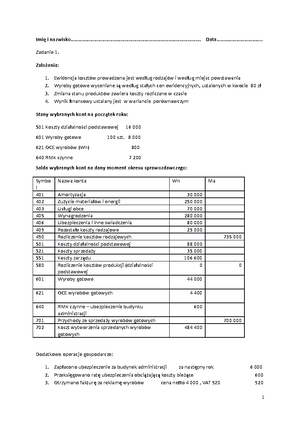

Powtórzenie Zasady rachunkowości

Rachunkowość finansowa

Uniwersytet Ekonomiczny we Wroclawiu

Polecane dla Ciebie

Komentarze

Inni studenci przeglądali również:

Powiązane Studylist

Rachunkowość finansowaPrzejrzyj tekst

Powtórzenie: Zasady rachunkowości

W rachunkowości finansowej, w procesie ewidencji operacji gospodarczych oraz sporządzaniu sprawozdań finansowych stosuje się zbiór uniwersalnych zasad, wpływających na jakość i użyteczność sprawozdań finansowych, a także w określonym stopniu na ich porównywalność.

1 POZIOM KONCEPCJA TRUE AND FAIR VIEWZasada wiernego i rzetelnego obrazu sytuacji finansowej i majątkowej jednostki

2 POZIOM

ZASADY NADRZĘDNE

Zasada memoriału Zasada współmierności kosztów i przychodów Zasada ostrożnej wyceny Zasada kontynuacji działania Zasada ciągłości Zasada istotności

3 POZIOM

SZCZEGÓŁOWE ZASADY WYCENY BILANSOWEJ I POMIARU WYNIKU

FINANSOWEGO

Kategorie wyceny poszczególnych aktywów i pasywów Segmentowa budowa rachunku zysków i strat

Zasada wiernego i rzetelnego obrazu sytuacji finansowej i majątkowej jednostki Sprawozdanie w sposób jasny, prosty i zgodny z prawdą przedstawia obraz danej jednostki gospodarczej – jej sytuację majątkową, finansową i wynik finansowy.

Zasada memoriału Polega na rejestrowaniu (ujmowaniu w ewidencji księgowej), a tym samym prezentowaniu w sprawozdaniu finansowym wszystkich zdarzeń mieszczących się w zakresie przedmiotu rachunkowości, a więc powodujących zmiany w stanie majątku i wyniku finansowego, w momencie, w którym wystąpiły, niezależnie od związanych z tymi operacjami przepływów pieniężnych.

Zasada współmierności Wiąże się z zasadą memoriału; jest istotna z punktu widzenia poprawnego ustalenia wyniku finansowego za dany okres (kwot przychodów i kosztów go kształtujących). Wielkości te mogą wpływać na wynik finansowy, o ile dotyczą okresu, za który jest on ustalany – czyli muszą być współmierne. Zatem koszty wywołujące określone przychody należy ująć w rachunkowości w takim samym okresie, w którym zostały ujęte przychody.

Zasada ostrożnej wyceny Oznacza, że nie można zawyżać wartości aktywów oraz przychodów, ani zaniżać kosztów i zobowiązań.

Zasada kontynuacji działania Opiera się na założeniu, że jednostka gospodarcza będzie w najbliższej przyszłości (przynajmniej przez okres kolejnego roku) prowadziła działalność na niezmienionym istotnie poziomie.

Zasada ciągłości Polega ba zachowaniu takich samych sposobów grupowania i prezentowania składników majątkowych i kategorii kształtujących wynik finansowy w sprawozdaniu finansowym oraz stosowaniu jednakowych zasad ich wyceny w kolejnych latach.

Zasada istotności Oznacza z jednej strony konieczność odrębnego ujmowania i prezentowania w sprawozdaniu finansowym szczególnie ważnych dla jednostki składników majątkowych i kategorii wynikowych, a z drugiej zaś pozwala na wprowadzenie pewnych uproszczeń ram, gdzie nie wpłynie to negatywnie na stan majątku i wyniku finansowego.

Powtórzenie Zasady rachunkowości

Kurs: Rachunkowość finansowa

Uniwersytet: Uniwersytet Ekonomiczny we Wroclawiu