- Informazioni

- Chat IA

Esercizi Scritture continuative Soluzioni

Contabilità e bilancio

Università degli Studi dell'Insubria

Consigliato per te

Commenti

Anteprima del testo

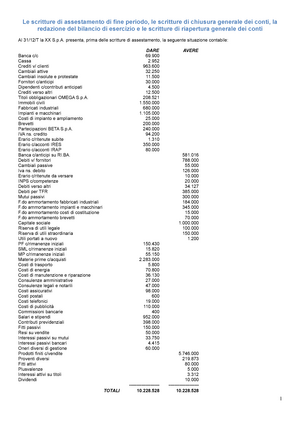

ESERCIZI – SCRITTURE CONTINUATIVE - Soluzioni Acquisto di beni/servizi e pagamento debiti verso fornitori E1 20/06/15 Materie prime c/acquisti (R) 20 Iva ns. credito 4 Debiti v/ fornitori (P) E2 24 31/12/15 Materie prime c/acquisti (R) 15 Fatture da ricevere (P) 15 10/01/16 Fatture da ricevere (P) 15 Iva ns. credito 3 Debiti v/ fornitori (P) 18 Fattura ricevuta e registrata a Gennaio 2016 (l’IVA a credito viene portata in detrazione nella liquidazione del mese di gennaio 2016) E3 30/07/15 Materie prime c/acquisti (R) 20 Costi di trasporto (R) 250 Iva ns. credito 4 Debiti v/ fornitori (P) 24 30/07/15 Debiti v/ fornitori (P) 24 Cassa (P) 2 Banca c/c (P) E4 22 10/05/15 Costi per energia elettrica (R) 3 Iva ns. credito 853,6 Debiti v/ fornitori (P) 4,6 08/06/15 Debiti v/ fornitori (P) 4,6 Banca c/c (P) 4,6 1 E4 3/06/15 Costi telefonici (R) 1 Iva ns. credito 297 Debiti v/ fornitori (P) 1 30/06/15 Debiti v/ fornitori (P) 1 Banca c/c (P) E5 1 20/07/15 Costi di manutenzione e riparazione (R) 1 Iva ns. credito 352 Debiti v/ fornitori (P) 1 20/07/15 Debiti v/ fornitori (P) 1 Banca c/c (P) E6 1 18/03/15 Debiti v/ fornitori (P) 2 Resi su acquisti (R) 2 Iva ns. credito 528 31/03/15 Debiti v/ fornitori (P) 45 Banca c/c (P) E7 45 18/03/15 Debiti v/ fornitori (P) 1 Abbuoni attivi (R) 1 Iva ns. credito 264 31/03/15 Debiti v/ fornitori (P) 47 Banca c/c (P) 47 2 Scorporo dell’Iva dall’acconto versato al fornitore: 29/1,22 = 24 (quota dell’acconto destinata a coprire parte del valore delle materie prime acquistate) 24 x 22% = 5 IVA Ossia: 80 x 30% = 24; 17 x 30% = 5 18/05/15 Fornitori c/acconti (P) 24 Iva ns. credito 5 Debiti v/ fornitori (P) 29 31/05/15 Materie prime c/acquisti (R) 80 Iva ns. credito* 12 Fornitori c/acconti (P) 24 Debiti v/ fornitori (P) 68 *(80 – 24) = 56 x 22% = 12 Debito residuo: 97 – 29 = 68 31/05/15 Debiti v/ fornitori (P) 68 Banca c/c (P) E 9 68 18/05/15 Debiti v/ fornitori (P) 25 Banca c/c (P) 25 Scorporo dell’Iva dall’acconto versato al fornitore: 25/1,22 = 20 (quota dell’acconto destinata a coprire parte del valore delle materie prime acquistate) 20 x 22% = 4 IVA 18/05/15 Fornitori c/acconti (P) 20 Iva ns. credito 4 Debiti v/ fornitori (P) 25 4 31/05/15 Materie prime c/acquisti (R) 80 Iva ns. credito* 13 Fornitori c/acconti (P) 20 Debiti v/fornitori (P) 72 *(80 – 20) = 59 x 22% = 13 Debito residuo: 97 – 25 = 72 31/05/15 Debiti v/ fornitori (P) 72 Banca c/c (P) 72 E9 15 22% = 3 (IVA) 15 + 3 = 18 (importo dell’acconto) 18/05/15 Debiti v/ fornitori (P) 18 Banca c/c (P) 18 18/05/15 Fornitori c/acconti (P) 15 Iva ns. credito 3 Debiti v/ fornitori (P) 18 31/05/15 Materie prime c/acquisti (R) 80 Iva ns. credito* 14 Fornitori c/acconti (P) 15 Debiti v/ fornitori (P) 79 *(80 – 15) = 65 x 22% = 14 Debito residuo: 97 – 18 = 79 31/05/15 Debiti v/ fornitori (P) 79 Banca c/c (P) 79 5 10/06/15 Interessi passivi di mora (R) 854,33 Debiti v/ fornitori (P) 854,33 10/06/15 Debiti v/ fornitori (P) 49,33 Banca c/c (P) 49,33 E13 (1/03) $10/1,1292 = € 8,83 (costo stimato e debito presunto v/ fornitore statunitense) (30/04) $10/1,1355 = € 8,70 (riduzione delle disponibilità monetarie in c/c) 01/03/15 Materie prime c/acquisti (R) 8,83 Debiti v/ fornitori esteri (P) 8,83 30/04/15 Debiti v/ fornitori esteri (P) 8,83 Utili su cambi (R) 49,13 Banca c/c (P) 8,70 E14 (1/03) $10/1,1292 = € 8,83 (costo stimato e debito presunto v/ fornitore statunitense) (30/04) $10/1,1210 = € 8,61 (riduzione delle disponibilità monetarie in c/c) 01/03/15 Materie prime c/acquisti (R) 8,83 Debiti v/ fornitori esteri (P) 8,83 30/04/15 Debiti v/ fornitori esteri (P) 8,83 Perdite su cambi (R) 64,78 Banca c/c (P) 8,61 7 Lavoro dipendente; acquisizione, utilizzo e cessione delle immobilizzazioni mat e immat E15 15/06/15 Personale c/acconti (P) 5 Banca c/c (P) 5 30/06/15 Salari e stipendi (R) 70 Debiti v/istituti previdenziali (P) 2 Personale c/acconti (P) 5 Personale c/retribuzioni (P) 67 30/06/15 Oneri sociali (R) 28 Debiti v/istituti previdenziali (P) 28 30/06/15 Dipendenti c/contributi anticipati (P) 350 Debiti v/istituti previdenziali (P) 350 06/07/15 Personale c/retribuzioni (P) 67 Debiti v/istituti previdenziali (P) 6 Erario c/ritenute da versare (P) 15 Banca c/c (P) 45 16/07/15 Debiti v/istituti previdenziali (P) 32 Erario c/ritenute da versare (P) 15 Banca c/c (P) E16 47 31/12/15 Quota TFR (R) 68 Erario c/imposta sostitutiva (P) Debito per TFR (P) 917 67 8 E19 08/01/15 Macchinari (P) 400 Iva ns. credito 88 Debiti v/ fornitori (P) 488 08/01/15 Debiti v/ fornitori (P) 488 Banca c/c 488 14/01/15 Macchinari (P) 50 Iva ns. credito 11 Debiti v/ fornitori (P) E20 61 31/12/15 Ammortamento macchinari* (R) 6 F ammortamento macchinari (P) 6 *50/8 = 6 E21 31/12/15 Ammortamento impianti (R) 50 F ammortamento impianti (P) 50 Dopo la terza quota di ammortamento, il F ammortamento impianti presenta un saldo di 150 31/12/15 Svalutazione impianti (R) 30 F svalutazione impianti (P) 30 250 – (150 + 30) = 70 valore netto contabile 70 /2 = 35 quota annua di amm per 2016 e 2017 E22 03/09/15 Costi di M&R (R) 4 Iva ns. credito 880 Debiti v/ fornitori (P) 4 10 30/11/15 Debiti v/ fornitori (P) 4 Banca c/c (P) E23 4 15/07/15 Impianti (P) 6 Iva ns. credito 1 Debiti v/ fornitori (P) 7 15/07/15 Debiti v/ fornitori (P) 7 Banca c/c (P) 7 E24 240 x 12,5% = 30 quota annua di ammortamento per gli anni 2012, 2013 e 2014 30 x 258/365 = 21,48 quota di ammortamento proporzionata ai 258 giorni del 2015 15/09/15 Ammortamento macchinari (R) 21,48 F ammortamento macchinari (P) 21,48 Dopo la scrittura contabile di cui sopra, il saldo del conto FONDO AMMORTAMENTO MACCHINARI risulta di 111,48 15/09/15 F ammortamento macchinari (P) 111,48 Macchinari (P) 111,48 Dopo la chiusura del FONDO AMMORTAMENTO MACCHINARI, il macchinario evidenzia un valore netto contabile di 240 – 111,48 = 128,52 VNC 140 – 128,52 = 11,48 plusvalenza da cessione 15/09/15 Crediti diversi (P) 170 Macchinari (P) 128,52 Plusvalenza (R) 11,48 Iva ns. debito 30 11 Vendita delle produzioni e incasso dei crediti verso clienti E26 31/03/15 Crediti v/ clienti (P) 158 Prodotti c/vendite (R) 130 Iva ns. debito E27 28 31/12/15 Fatture da emettere (P) 76 Prodotti c/vendite (R) 62 Iva ns. debito 13 15/01/16 Crediti v/ clienti (P) 76 Fatture da emettere (P) E28 76 31/03/15 Crediti v/ clienti (P) 561 Prodotti c/vendite (R) 460 Ricavi accessori (R) 400 Iva ns. debito E29 101 04/06/15 Crediti v/ clienti (P) 36 Prodotti c/vendite (R) 30 Iva ns. debito 6 09/06/15 Resi su vendite (R) 5 Iva ns. debito 1 Crediti v/ clienti (P) 6 15/06/15 Banca c/c (P) 30 Crediti v/ clienti (P) 30 13 E30 31/03/15 Cassa (P) 158 Crediti v/ clienti (P) 158 02/04/15 Banca c/c (P) 158 Cassa (P) E30 158 31/03/15 Cambiali attive (P) 155 Cassa (P) 2 Crediti v/ clienti (P) E30 158 31/03/15 Cambiali attive (P) 158 Crediti v/ clienti (P) 158 E30 All’atto dell’emissione delle ri non si effettua alcuna rilevazione contabile. E31 28/04/15 Cassa (P) 20 Crediti v/clienti (P) 20 28/04/15 Banca c/c (P) 20 Cassa (P) 20 Scorporo dell’Iva dall’acconto ricevuto dal cliente: 20/1,22 = 16 (quota dell’acconto destinata a coprire parte del valore dei prodotti venduti) 16 x 22% = 3 IVA 28/04/15 Crediti v/clienti (P) 20 Clienti c/acconti (P) Iva ns. debito (P) 16 3 14 *(50 – 10) = 40 x 22% = 8 61 – 12 = 39 (credito residuo) 15/05/15 Banca c/c (P) 48 Crediti v/ clienti (P) E32 48 15/03/15 Crediti v/clienti (P) 1 Prodotti c/vendite (R) 1 Iva ns. debito 264 1 x 5% = 73,2 17/03/15 Cassa (P) 1,8 Crediti v/ clienti (P) 1,8 17/03/15 Banca c/c (P) 1,8 Cassa (P) 1,8 31/03/15 Sconti passivi (R) 60 Iva ns. debito 13,2 Crediti v/ clienti (P) 73,2 73,2/1,22 = 60; 60 x 22% = 13,2 (IVA) E33 97 x 0,06 x 100/365 = 1,38 (interessi attivi sulla dilazione accordata al cliente) 20/02/15 Crediti v/ clienti (P) 1,38 Interessi attivi v/ clienti (R) 1,38 20/02/15 Cambiali attive (P) 99,38 Crediti v/ clienti (P) 99,38 16 31/05/15 Cassa (P) 99,38 Cambiali attive (P) 99,38 31/05/15 Banca c/c (P) 99,38 Cassa (P) 99,38 E34 36 x 0,07 x 84/365 = 589,61 (interessi attivi di mora) 15/09/15 Crediti v/ clienti (P) 589,61 Interessi attivi di mora (R) 589,61 15/09/15 Cassa (P) 37,61 Crediti v/ clienti (P) 37,61 15/09/15 Banca c/c (P) 37,61 Cassa (P) 37,61 E35 (01/03/2015) $20/1,1280 = € 17,50 (ricavo stimato e credito presunto v/ cliente statunitense) (30/04/2015)$20/1,1340 = € 17,68 (aumento delle disponibilità monetarie in c/c) 01/03/15 Crediti v/ clienti esteri (P) 17,50 Prodotti c/vendite (R) 17,50 30/04/15 Banca c/c (P) 17,68 Perdite su cambi (R) 93,82 Crediti v/ clienti esteri (P) 17,50 17 30/06/15 Banca c/c (P) 79 Commissioni bancarie (R) 15 Crediti v/clienti (P) E40 79 31/05/15 Commissioni bancarie (R) 8 Banca c/c (P) 8 Il conto CREDITI V. CLIENTI rimarrà aperto per 79 sino a che non sarà riscosso il credito insoluto 30/06/15 Banca c/c (P) 79 Commissioni bancarie (R) 15 Crediti v/clienti (P) E41 79 31/03/15 Iva ns. debito 106 Erario c/Iva (P) 106 31/03/15 Erario c/Iva (P) 98 Iva ns. credito 98 16/04/15 Erario c/Iva (P) 7 Banca c/c (P) E41 7 31/03/15 Iva ns. debito 76 Erario c/Iva (P) 76 31/03/15 Erario c/Iva (P) 80 Iva ns. credito 80 Il conto ERARIO C/IVA presenta un saldo a credito (“dare”) di 3 19

Esercizi Scritture continuative Soluzioni

Corso: Contabilità e bilancio

Università: Università degli Studi dell'Insubria

Questa è un'anteprima

Accedi a tutti i documenti

Scarica senza limiti

Migliora i tuoi voti