- Informazioni

- Chat IA

Appunti ragio

Economia aziendale (LIN0008)

Università degli Studi di Torino

Consigliato per te

Commenti

Anteprima del testo

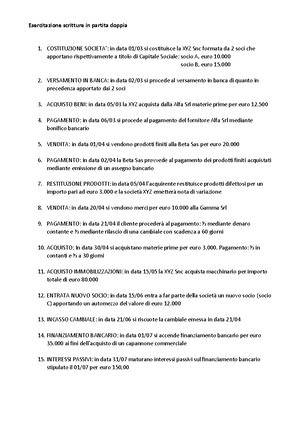

Contabilmente come si realizza:

io compro il legno, ferro prese e tutto è costato 10 euro. Non posso lasciare a conto economico questi 10 euro, quindi devo stralciare il valore di materie prime, servizi e altri oneri. Legati a produzione della scrivania.

Devo movimentare in dare macchinari, dall’altra parte devo neutralizzare gli effetti ei costi all’interno del conto economico. Devo neutralizzare quei

10 euro. La scrittura che deve venire fuori è questa ->

Macchinari in dare (incremento di immobilizzazioni) A Incremento immobilizzazioni lavori interni è una voce (componente positiva di

reddito)

(per i commenti -> il concetto è che sia uno storno di costo ma il vero storno di costo prevederebbe (dall’altra parte materie prime servizi) qua ne metto un’altra che compensa. Più faccio compensazioni più riduco informativa)

Dobbiamo dimenticarci i commenti. -> ma teniamo presente l’effetto, che la scrittura per produzione in economia è alla fine sempre quello.

Durante l’anno compro i pezzi iscrivo il costo quando non capitalizzo -> risultato di ess è abbattuto dal valore dei costi che ho iscritto quando effettuo capitalizzazione inserisco una componente positiva di reddito (incremento immobilizzazioni con segno più) per il valore del cespite e quindi 10 euro con i vari costi si neutralizza e come contropartita andrò a parcheggiare quel valore all’interno ello stato patrimoniale

3 fasi: -acquisto o produzione, fase di utilizzo, fase di dismissione (scritture per cedere onere pluriennale) Noi ci siamo focalizzati fino ad ora sulla prima fase con due declinazioni acquisto da economie terze oppure la produzione fatta da me, la forma più semplice comprare da economie terze (scrittura uguale per acquisti, l’unica cosa che la differenza dall’acquisto semplice è quel conto che sarebbe stato costo noi ora lo chiamiamo costo pluriennale ed andrà in stato patrimoniale non in conto economico) quando io compro immobilizzazione potrebbero esserci anche altre spese che devo sostenere (in questo caso LA REGISTRAZIONE è DIFFERENTE DA QUELLA CON ACQUISTI SEMPLICE CON ONERI ACCESSORI) ora si fondono assieme i costi, macchinari costi di collaudo ecc. solo conto macchinario con tutta la somma dei costi -> questo riduce gli errori. Nell’ammortamento calcolato valore del costo storico lo andremo a dividere nel numero degli anni di utilizzo e imputeremo come ammortamento (costo) per solo il pezzetto di competenza. 2 via per ottenere immobilizzazione -> decido di produrlo internamente cosa devo mettermi a fare? Scrivere tutto quello che mi viene a costare quanta energia mi servirà, il disegnatore per il progetto, ecce cc alla fine tiro una riga e calcolo quanto mi verrebbe a costare se va bene sto prezzo decido di partire con la produzione, io registro tutte le fatture come le ho registrate nel ciclo passivo quindi imputo nel conto economico costo per le prese ecc.. ecc. dopo che ho costruito il bene mi chiedo è IDONEO PER LO SCOPO PER CUI L’HO COSTRUITO SE LA RISPOSTA è SI FACCIO PROCESSO DI CAPITALIZZAZIONE, LE VARIE SPESE IMPUTATE A CONTO ECONOMICO SONO ACCESSORIE PER AVER PRODOTTO IMMOBILIZZAZIOE LE TOLGO DA CONTO ECONOMICO E LE PARCHEGGIO IN STATO PATRIMONIALE. NON POSSO TOGLIERE SINGOLE VOCE DI SPESA MA POSSO NEUTRALIZZARE EFFETTO DI QUESTI COSTI IN RISULTAO DI ESERCIZIO. DOVò TRASFERIRE QUESTI COSTI DA CONTO ECONOMICO IN STATO PATRIMONIALE QUINDI

macchinari in dare a incremento immobilizzazioni per lavori interni

QUA NO COMMENTI, NELLE IMMOBILIZZAZIONI

Lezione del 28/03.

Recap: aspetto fondamentale che ci dobbiamo portare dietro -> e che sei noi trattassimo tutti i costi allo stesso modo non saremmo in grado di dare una rappresentazione del risultato di esercizio. (perché quello che compriamo oggi non è detto che sia ad utilità semplice) Per il principio di competenza economica se acquisto un’immobilizzazione devo spalmare il costo nella sua vita utile (anni di utilità) (all’esame ci diranno loro la vita utile)

Noi altra volta abbiamo visto che ci sono 3 comparti per il ciclo degli investimenti, e ci siamo focalizzati sul 1 -> ciclo per le acquisizioni (come nostra azienda recepisce una nuova immobilizzazione) Oggi ci dedicheremo a: - Utilizzo. (come devo gestire anno dopo anno questo valore) (quando arrivo a fine anno cosa devo fare) negli anni in corso e avvenire come devo gestire questo processo di ammortamento. (questo è processo di ammortamento che viene ragionato ex ante (dapprima (a priori) in latino) acquisisco

Si parte da concetto: quando compio un cespite (un’immobilizzazione, costo pluriennale, bene che utilizzeremo per più di un anno) quando lo compriamo il prezzo d’acquisto più gli oneri accessori di diretta imputazione concorrono a fare il COSTO STORICO -> valore che carichiamo a stato patrimoniale. La logica è che a fine anno dobbiamo ad un certo punto avere imputazione a conto economico dell’utilizzo dell’immobilizzazione e quindi interviene processo di ammortamento fatto 100 il valore iscritto nelle immobilizzazioni io ogni anno in funzione di quello che è numero di anni che mi sono dato staccherò un pezzo del valore dell’immobilizzazione e la riverserò a conto economico come costo, al posto di iscrivere il 100% del costo storico come costo di es lo vado a parcheggiare in stato pat ma al 31/12 di ogni anno devo staccare pezzo di imm e metterlo come costo. Questo è PROCESSO DI AMMORTAMENTO ogni anno ne prenderò un prezzo.

(costo storico – valore residuo) / numero di anni = quota di ammortamento annuale. (nella maggior parte dei nostri es valore residuo stimato = 0)

Decido che macchina dura 4 anni (ma dopo 4 anni la macchina vale 0?) se faccio uso normale. Se riuscissi a stimare quale sarà il valore che riesco a ottenere dalla vendita di quell’immobiliz zazione al termine della vita utile = posso ragionare di avere VALORE RESIDUO ammortamento sarà su differenza costo e valore al termine della vita utile.

È raro trovare valore residuo. (negli ess costo storico e anni. Quindi costo storico/numero anni)

Ad ammortamento va solo il valore netto, iva non c’entra niente. Parcheggio in stato patrimoniale immobilizzazioni materiali 100000 e ogni anno stacco pezzo che metto in conto economico. 1/01 -> perché aspetto importante? Ipotizziamo che al posto di comprare 1/01 andiamo a comprare imm al 1/12 ha senso scrivere ammortamento pari ad un anno? No in quel caso bisogna inserire correttivo pro- rata temporis.

Se all’esame troviamo 1/ 07 -> la quota di ammortamento devo tagliarla a metà

Come si contabilizza l’ammortamento? Il costo storico rimarrà quello, la rilevazione contabile sarà questa:

ammortamento (o macchinari o brevetti o quello che vogliamo) in dare come costo (+ costo) e come contropartita fondo ammortamento macchinari

(posta che si va a collocare in stato patrimoniale attivo) ma essendo movimentato in avere andrà a ridurre il valore del macchinario. Noi creiamo nuovo conto per mantenere l’informativa e grandezza riferita al costo storico iniziale del bene, si è deciso di non agire a diretta riduzione, ma avrei fatto compensazione.

Quando si dice valore netto contabile si deve pensare a differenza costo storico e fondo ammortamento (ogni anno verrà incrementato fondo ammortamenti)

AMMORTAMENTO -> costo imputazione della quota di ammortamento FONDO AMMORTAMENTO -.> codice uno perché va nelle attività ma in avere quindi con segno meno a riduzione el valore del macchinario Come commento -> posta rettificativa di stato patrimoniale o quello della slide.

Le scritture degli ammortamenti saranno sempre così. Cambierà solo l’importo.

cosa succede a bilancio? Noi avevamo iscritto a 100000 il valore del macchinario e avevamo visto che acquisto di immobilizzazione non impatta in conto economico a fine anno il 31/12 devo calcolare ammortamento dell’anno. Dal primo di gennaio al 31712 ho ammortamento anno pieno faccio ammortamento a fondo ammortamento ammortamento è un costo. Fondo ammortamento posta rettificativa dello stato patrimoniale finisce a compensare la voce macchinari che era stata iscritta per 100000 in avere. -> valore netto contabile 90000 2 anno 31/12 rifaccio ammortamento ammortamento a fondo ammortamento per 10000 -> conto economico 10000 come costo. (ogni anno conto economico si azzera) ammortamento a 10000 a fondo ammortamento. Noi incrementiamo fondo ammortamento di altri 10000 ma era già 10000 quindi 20000

Carichiamo a stato patrimoniale costo e ogni anno stacchiamo pezzetto e lo mettiamo a conto economico come costo, costi pluriennali si parcheggiano in stato patrimoniale inizialmente.

all’anno 10 il valore netto contabile sarà 0 (avevo stimato una vita di 10 anni al termine dell’ultimo anno valore netto contabile 0 quindi in stato patrimoniale non avrò più una quantificazione) valore netto contabile 0 a se la macchina è ammortizzata tutta la regali, fai stima del valore, un conto valore netto contabile -> ripartizione sistematica basata competenza economica un conto valore del mercato queste due voci non si parlano non sono considerate fluttuazioni positive dell’immobilizzazione. (pago una cosa ora costa 10, io ho estinto tutto ma oggi se vado a venderlo magari lo vendo a 10000) se devo calcolare valore di una società non mi baso su patrimonio netto -> questo è solo funzionale per il bilancio non per altre finalità.

Se il valore recuperabile è minore noi abbiamo: fondo ammortamento sarà caricato in avere per 30 viene fuori che valore recuperabile a quella data è 20. noi abbiamo 70. quindi dobbiamo fare svalutazione di 50 euro. Perché al terzo anno abbiamo valore netto contabile 70 ma valore recuperabile 20. Quindi 31/12 facciamo svalutazione. La scrittura della svalutazione è questa: svalutazione che è un COSTO a fondo svalutazione macchinari -> conto apposito

come nel caso precedente, svalutazione va a conto economico (trasciniamo prima del tempo in conto economico un pezzo del costo parcheggiato come immobilizzazione) come contropartita abbiamo altra posta rettificativa.

Se io svaluto, (ho solo piu immobilizzazioni per 20 e avevo detto che la vita utile sarebbe stata 10 anni) quindi avrei altri 7 anni Dovrò quei 20000 ripartirlo per calcolare nuovo ammortamento.

Le scritture di svalutazione sarà sempre uguale svalutazione a fondo codice 4/ Il valore in stato patrimoniale sarà differenza tra costo storico fondo ammortamento e fondo svalutazione. Che dopo svalutazione sarà allineato con il valore recuperabile.

CI SONO DUE RILEVAZIONI CONTABILI:

- AMMORTAMENTO a FONDO AMMORTAMENTO PER IMPORTO AMMORTAMENTO (COSTO STORICO MENO VALORE RECUPERABILE DIVISO VITA UTILE)

- SVALUTAZIONE CI DICONO LORO IL VALORE RECUPERABILE CONFROTNIAMO CON VALORE NETTO CONTABILE SE è Più BASSO DOVREMO RIALLINEARLO CON LA SCRITTURA: SVALUTAZIONE A FONDO SVALUTAZIONE (anno successivo dovremo rideterminare la quota di ammortamento perché il residuo sarà da spalmare sui restanti anni)

SECONDO TEMA: PAGAMENTO DEBITO RESIDUO

Quello che abbiamo visto fino ad ora è legato solo all’aspetto economico, abbiamo visto iscrizione, arriva fattura e la registriamo quando parliamo di ammortamento e svalutazione ragioniamo solo su flussi di carattere economico non su flusso finanziario, il pagamento è semplice.

C’è solo una particolarità – quando si compra immobilizzazione si è soliti pagare un anticipo, come funziona? Nello stesso modo quando abbiamo visto ciclo passivo, quando compriamo immobilizzazione

Liquidazione -> Unica differenza: nomenclatura, dobbiamo aggiungere fornitori conto anticipi su macchinari perché? L’anticipo pagato a fornitore è un credito, do soldi senza ricevere nulla indietro, non ho controprestazione. In bilancio quando io ho fornitore conto anticipi per merci -> crediti commerciali, ma quando ho fornitore conto anticipi su immobilizzazione -> questo credito lo vado a iscrivere all’interno delle immobilizzazioni, nel blocco immobilizzazioni c’è riga acconti, è sempre un credito. Va solo sopra nelle immobilizzazioni come credito.

essere delle contingenze (interne o esterne) interne: guido muletto e danneggio macchinario esterne arriva norma per le sigarette che metà produzione diventa illegale. Questi fattori possono portarti a rimettere il tuo book value -> valori netti contabili. Perché questi valori non possono eccedere il valore recuperabile. (loro ci danno importo del valore recuperabile) questo processo si chiama svalutazione: scrittura sarà svalutazione a fondo svalutazione. (nel momento in cui la facciamo anni successivi bisogna rideterminare le quote di ammortamento) per fare imperment test; quindi, confronto tra valore netto contabile e valore recuperabile il valore netto contabile dobbiamo farlo a questa data Prima facciamo quindi l’ammortamento dell’anno poi confronto con valore recuperabile. SVALUTAZIONE IMPATTA IN CONTO ECONOMICO.

ULTIMO PUNTO. LA DISMISSIONE DELLE IMMOBILIZZAZIONI.

Ora ci dobbiamo chiedere: prendo immobilizzazione ho visto come si inserisce nella contabilità ho visto come si maneggia nel corso degli anni per gestire ammortamento ora devo capire come fuoriesce da quello che è il mio complesso. Ci sono due vie per fuoriuscita dell’immobilizzazione, 1 cessione (vendita immobilizzazione a terzi) 2 (che non serve rottamazione)

quando noi abbiamo immobilizzazione materiale nel nostro complesso aziendale anche quando il suo valore netto contabile dovesse diventare 0 non possiamo prenderla e buttarla ma fuoriuscita deve essere attestata in qualche modo o con cessione o con processo di rottamazione con immobilizzazione molto vecchia non posso buttarla a caso -> perché il fisco se entra nell’azienda e dice avevi immobilizzazione e non la trova in azienda dice non è che l’hai venduta in nero? Se non hai qualcosa che attesti dov’è finita sono guai. -> questo vale per immobilizzazioni materiali Per immobilizzazioni immateriali possono essere solo stralciate, cancello valore immobilizzazione e fondo. Cosa devo sapere, quando io decido che immobilizzazione non è piu strumentale alla mi attività devo disfarmene, la via principale è la cessione (a titolo oneroso) trovo qualcun altro che sia disposto a comprare quel bene, se non trovo nessuno chiamo rottamatore Cessione a titolo oneroso -> quando dismettiamo immobilizzazione cancelliamo dal nostro bilancio tuti i conti inerenti a quell’immobilizzazione; quindi, stralciamo valore del cespite ma anche il valore del fondo (valore netto contabile (che sarà oggetto dello scarico) è dato da differenza tra costo storico e fondo ammortamento) devo fare registrazione ma elidendo queste due poste

C’è ulteriore passaggio in base alle condizioni che vengono siglate potò avere plus o minus valenza da

cessione -> alla data di cessione avrò valore netto contabile, e poi dovrò confrontarlo con il prezzo concordato tra le parti, io posso avere bene con valore netto contabile di 0 ma venderlo a 15. Non confondiamo valore netto contabile con valore di mercato (che può essere più alto o più basso)

Quando faccio transazione se io fisso valore di mercato ho:

PLUS VALENZA: transazione superiore a valore netto contabile: elimino immobilizazione di valore netto contabile di un importo e immetto liquidità per un valore più alto -> prezzo che incasso in questo caso si genera PLUS VALENZA prezzo concordato è superiore al valore dell’immobilizzazione MINUS VALENZA: quando elimino valore di immobilizazione come contro partita ho incremento di liquidità per incremento più basso allora minus valenza

La differenza tra minus e plus valenza sia quando valore netto contabile è più basso o alto del prezzo pattuito per la cessione.

Se io dico in es c’è immobilizzazione con un certo valore netto contabile la prima cosa che bisogna guardare se è superiore uguale o inferiore al prezzo concordato

Uguale: operazione neutra stralcio cespite stralcio macchinario e fondo ammortamento e li sostituisco con liquidità per la differenza di quell’importo, posta di giro.

Se non coincidono quando prezzo > valore netto contabile = plus valenza quando prezzo < valore netto contabile = minus valenza

cosa devo fare per capire il valore? Valore netto contabile = costo storico – fondo ammortamento =10. Quindi c’è coincidenza, quindi, non c’è plus o minus valenza.

Scrittura semplice scrittura di cessione come quella che facciamo per le vendite. Nella vendita abbiamo impianti perché vendiamo quella ma dobbiamo stralciare il fondo ammortamento per il fondo a quella data. Differenza è che vendiamo immobilizzazioni, dobbiamo aggiungere voce del fondo. Stralciamo costo storico e impianti.

- Trattamento di fine rapporto (TFR) -> rappresenta una retribuzione aggiuntiva che spetta al dipendente quando esso cessa il rapporto di lavoro all’interno dell’impresa, la cessione puo avvenire per volontà del dipendente oppure involontaria perché ha raggiunto l’età contributiva pensionistica. Le imprese lo corrispondono a tutti i dipendenti quando essi cessano il rapporto È importante sottolineare che queste 3 componenti rappresentano il COSTO del personale Retribuzione e oneri sociali -> costo mensile (vengono contabilizzate tutti i mesi quando si corrispondono le retribuzioni ai dipendenti) Trattamento di fine rapporto -> viene corrisposta a termine di esercizio (essa matura mensilmente e viene contabilizzata al termine dell’esercizio) ai dipendenti

Retribuzione -> può essere oraria oppure mensile Oneri sociali rappresentano a carico del datore di lavoro l’assistenza la previdenza sociale in termini di assicurazione, previdenza sociale imps Trattamento di fine rapporto che matura durante un periodo.

all’atto dell’assunzione abbiamo il contratto all’interno del contratto abbiamo la ral annuale poi compiliamo TFR2 -> scelta sul TFR è una scelta del dipendente decidere dove destinare il TFR possiamo o destinarlo in azienda -> si può cambiare scelta in futuro o fondo di previdenza complementare -> scelta irreversibile (fondi pensione)

partiamo con individuazione della prima componente: RETRIBUZIONE LORDA. Nella lettera di assunzione RAL (retribuzione lorda annuale) poi mensilmente riceveremo busta paga in cui vedremo il netto in conto corrente che non equivale alla retribuzione lorda perché a carico del dipendete ci sono parte degli oneri sociali poi si calcola tutta componente legata a oneri fiscali.

BUSTAPAGA.

➔ Legata a datore di lavoro

➔ Legata a dipendente ➔ 1898 remunerazione lorda

La retribuzione lorda differisce dal netto in busta paga. ELEMNTI CHE SEGNANO LA DIFFERENZA TRA RETRIBUZIONE LORDA E NETTA: Assegni famigliari che possono essere corrisposti al dipendente oneri sociali a carico del dipendente e imposizioni fiscali legate all’IRPEF.

ASSEGNI FAMIGLIARI: componente positiva che spetta al dipendente qualora dipendente abbia a carico dei figli o la moglie o all’interno del suo nucleo famigliare ci siano delle particolari forme che richiedono assistenza IMPS eroga assegni famigliari al dipendente sono erogati per il tramite della busta paga.

ONERI SOCIALI A CARICO DEL DIPENDENTE -> anche lui deve corrispondere, contribuire alla propria assistenza previdenziale, di fatto rappresentano una somma che il dipendente dovrebbe corrispondere all’IMPS ma lui non paga direttamente ma viene trattenuta in busta paga e sarà l’azienda che verserà la somma all’IMPS.

IMPOSIZIONI FISCALI, IRPEF (imposta sul reddito persone fisiche) imposta diretta legata al reddito che ciascuno di noi percepisce, ciascun lavoratore deve corrispondere imposizioni fiscali all’erario, gli vengono anche esse trattenute in busta paga impresa qua opera come sostituto come intermediario perché versa le imposte IRPEF all’erario in nome e per conto del dipendente, le trattiene direttamente in busta paga. Sono le tre componenti che fanno variare il netto lordo.

Poi abbiamo un’ultima sezione, in basso dove vi sono le indicazioni vi sono indicazioni di tutte le ferie godute e quelle che rimango e di tutti i permessi che avete chiesto e quelli che vi rimangono abbiamo tutta l’indicazione delle ferie maturate ecc.

CONTABILIZZAZIONE:

a livello contabile vi sono due momenti: - liquidazione (delle retribuzioni rileviamo retribuzione lorda) – pagamento retribuzioni (andiamo a considerare tutte le voci che compongono la busta paga)

Queste sono a CARICO DEL DIPENDENTE. Rappresentano la stessa natura. Rappresentano la seconda componente del costo del personale. Il dipendente deve corrisponderle all’IMPS lo fa tramite l’impresa, l’impresa gli trattiene questi soldi. E le versa in nome e per conto del dipendente.

ESERCIZI ALL’ESAME (prospetto di busta paga, indicazione di tutte le componenti, noi dovremo essere in grado di scindere le ritenute provvidenziali a carico del dipendente e del datore di lavoro.)

- Ritenute provv -debito nei confronti del dipendente

- Ritenute provv sorgere di debito nei confronti dell’IMPS

Sono a carico del dipendente ma le paga il datore di lavoro quindi? Meno debito.

Dipendenti devono pagare delle imposte che vengono trattenute direttamente in busta paga quindi meno debito di nuovo aspetto finanziario

Il soggetto ora è l’erario l’agenzia delle entrate.

Però noi dobbiamo fare unica scrittura metto solo a diversi a diversi

NETTO A PAGARE:

ONERI SOCIALI A CARICO DEL DATORE DI LAVORO. L’impresa corrisponde circa (di tutto il costo del personale) circa il 40% è dedicato agli oneri sociali. Viene corrisposta all’imps per fini previdenziali e assistenziali, per il fatto di contribuire all’assistenza sociale alla pensione NON LA VEDREMO RIPORTATA IN BUSTAPAGA Nella busta paga dipendente noi non li vediamo. Oneri sociali è la 2 componente del costo di lavoro in contabilità costo e debito quindi. Aspetto economico. Conto economico all’interno delle voci costi di personale. A CARICO DELL’IMPRESA SECONDA COMPONENTE DEL COSTO DEL PERSONALE.

oneri sociali a debito verso IMPS

ci sono diverse casistiche a seconda del numero di dipendenti che ha l’impresa, se ha numero di dipendenti inferiore a 50. Se dipendente decide di mantenere il TFR in impresa, il TFR rimarrà in impresa. Se dipendente decide di esternalizzare il TFR, l’impresa dovrà versare all’IPS una determinata quota in fondo di tesoreria IMPS. Se azienda più di 50 e dipendete vuole tenerlo in azienda, impresa deve procedere con versamento all’IMPS in fondo tesoreria IMPS. Lo stesso se sceglie IMPS. L’unico caso in cui impresa matura debito (pagato quando dipendente terminerà il rapporto di lavoro con l’impresa) è quando dipendente ha optato per mantenere TFR in azienda

Se impresa ha meno di 50 dipendenti e decidono di destinare TFR in azienda sorge debito che si iscrive in apposito fondo (TFR) dall’altro lato sorgerà un conto costo che matura. Fondo trattamento fine rapp -> debito quindi in avere Accantonamento TFR -> costo.

Più di 50 dipendenti -> decidono di destinare TFR in azienda, impresa deve versare TFR all’IMPS si avrà debito che impresa matura nei confronti dell’IMPS costo accantonamento TFR Poi effettuo il pagamento, uscita di denaro. Variazione finanziaria passiva poi si registra diminuzione di debito.

Effetto in bilancio In conto economico si evidenziano le 3 componenti legate al costo del personale il rendiconto finanziario si va ad inserire uscita di denaro per il fondo tesoreria INPS

CICLO DEI FINANZIAMENTI a breve

è importante capire la modalità e la struttura delle tipologie di fonti di finanziamento, la scrittura a libro giornale e mastro è molto semplice. La scrittura contabile è molto semplice.

Andiamo a capire come azienda sfrutta un particolare fattore produttivo -> denaro Nel ciclo dei finanziamenti noi analizziamo come azienda gestisce denaro, la gestione del denaro è strettamente connesso ad altri cicli, ciclo dei finanz è ciclo trasversale a tutti gli altri cicli

Quando parliamo del ciclo passivo -> azienda acquista ma per farlo magari ha bisogno di reperire del denaro ed ecco che entra in gioco il ciclo dei finanziamenti, nel ciclo dei investimenti azienda acquisisce un immobilizzazione ma potrebbe non avere disponibilità per l’intero ammontare quindi cercherà di reperire del denaro quindi entra in gioco il ciclo dei finanziamenti per questo esso è TRASVERSALE

Quindi l’oggetto del ciclo dei finanziamenti è il denaro Ma perché azienda può avere necessità di chiedere del denaro? Un’azienda quando viene costituita di fatto i soci apporteranno del denaro però poi all’avvio dell’attività d’impresa dovrà reperire delle materie prime pagare i propri dipendenti; quindi, nell’avvio di un’attività d’impresa un’azienda ha diverse uscite che sono in ammontare superiore rispetto alle entrate quindi generalmente nelle aziende avviene che abbiamo sfasamento temporale tra uscite e entrate di denaro. Perché prima azienda reperisce i fattori produttivi quindi per remunerare fattore produttivo denaro sosterrà un’uscita di denaro esse hanno sfasamento temporale rispetto alle entrate di denaro.

Impresa ha necessità di reperire del denaro per sfasamento temporale tra le entrate che avvengono dopo

rispetto alle uscite di denaro.

Appunti ragio

Corso: Economia aziendale (LIN0008)

Università: Università degli Studi di Torino

- Scopri di più da:

- Maggiori informazioni da: